LINK PRESENTACIÓN:

El sistema de información contable es un segmento de la empresa que agrupa personas, recursos y conocimientos con la finalidad de recolectar, organizar y analizar la información que generan las transacciones, hechos económicos y actividades realizadas por el ente económico. Este segmento de la empresa desarrolla una actividad concreta y especial en la organización y también puede ser denominada área, sección, departamento, división o gerencia de Contabilidad.

El fin último del trabajo realizado por el sistema de información contable es producir información confiable y útil que pueda ser también comparable y que permita la oportuna evaluación de la condición de la empresa por parte de la administración para la correcta toma de decisiones al respecto del manejo de las operaciones y los recursos financieros del ente económico.

Objetivos de la información contable

- Conocer y demostrar los recursos controlados por la entidad, las obligaciones de transferir los recursos a otras entidades, los cambios de estos recursos y los resultados al final del período.

- Predecir flujos de efectivo

- Apoyar el área administrativa en la planeación, organización y dirección del negocio

- Tomar decisiones en temas de inversión y crédito.

- Evaluar la gestión del administrador

- Ejercer control sobre las operaciones de la entidad

- Fundamentar el tema tributario, precios y tarifas

- Ayudar en la información estadística nacional

- Contribuir a la evaluación del beneficio o impacto de la actividad económica del ente representante de la comunidad.

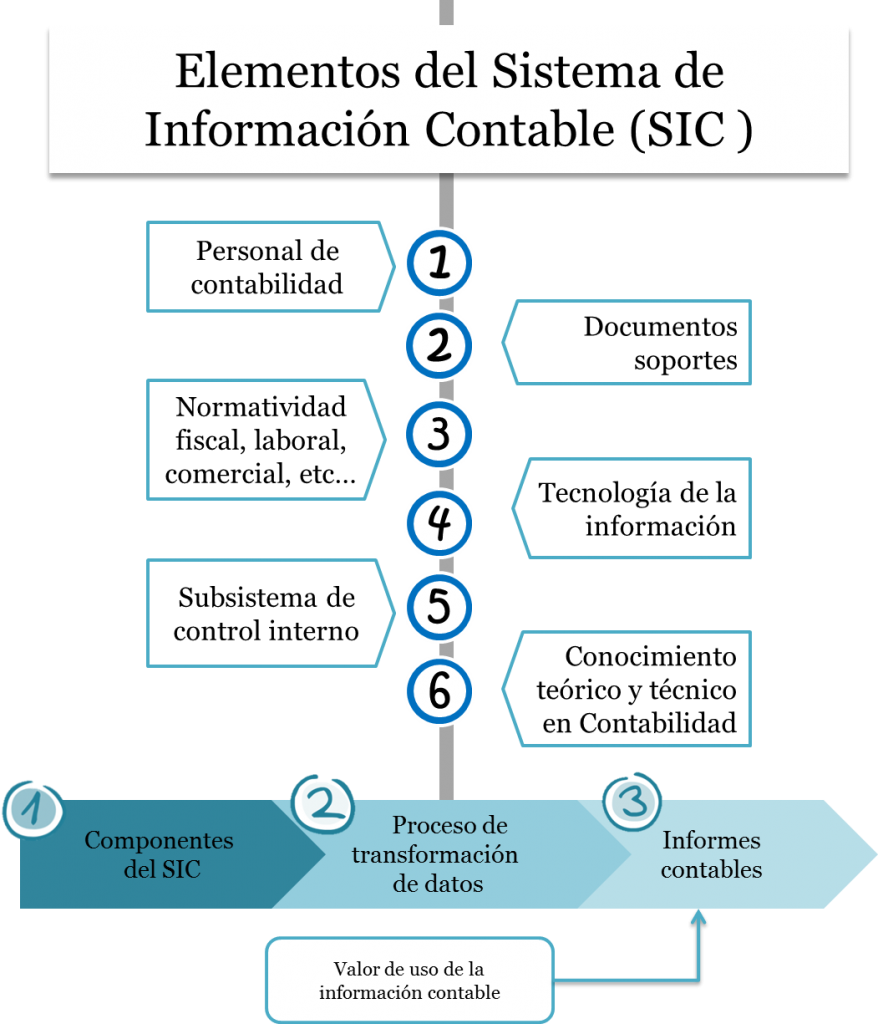

Elementos de un SIC

Todo tipo de organización o sistema está compuesta de elementos que son indispensables para su correcto funcionamiento, dichos elementos es lo que denominaremos componentes. En el caso del cuerpo humano los componentes serían el corazón, los pulmones, el cerebro, etc; en una empresa de carácter industrial serían el personal de administración y producción, la maquinaria y el equipo, las materias primas, entre otros no menos importantes.

Ahora bien, en el caso del sistema de información contable algunos componentes estructurales y muy generales que permiten el buen funcionamiento del área son:

La anterior enumeración de elementos no puede ser limitativa, a ella pueden sumarse otros ítems de acuerdo con el tipo de empresa a la que pertenezca, el sistema de información contable y sobre todo al sector de la economía en el que se encuentre.

Williams, Haka, & Bether (2000) indican que existen dos tipos de usuarios que se

involucran en el sistema de información contable:

Usuarios externos:

Entidades o individuos que tienen un interés financiero sobre la empresa que presenta el informe,estos no están involucrados en la operación diaria de la compañía en cuestión.

Estos pueden ser los propietarios, acreedores, sindicatos, agencias del los sistemas de información contable y su relación con las herramientas tecnológicas,gobierno, proveedores, clientes, asociaciones comerciales, entidades financieras, entre otros.

Ellos buscan el resultado final para, a partir de este, tomar una decisión sobre la operación a seguir como el tema de inversión, acreditación, etc.

Usuarios internos:

Son los individuos que se involucran directamente con la actividad diaria de la compañía, desde la labor más básica a la labor ejecutiva. Estos pueden ser la junta de socios, junta directiva, gerentes (general, financiero, unidad de negocios, recursos humanos, planta, almacén) supervisores. Buscan entregar la información ya previamente revisada y validación de los resultados esperados por los usuarios externos. También se involucran en la toma de decisiones, pero se puede considerar que en un segundo plano.

Comentarios

Publicar un comentario